إعداد القوائم المالية :

يتم إعداد القوائم الماليا بناءا علي الأرصدة الواردة بميزان المراجعة .

بعد إعداد ميزان المراعة يتم نقل أرصدة حسابات المصروفات و الإيردات لقائمة الدخل و ارصدة حسابات الخصوم و الاصول و حقوق الملكية إلي قائمة المركز المالي .

يتم نقل نتيجة قائمة الدخل من ربح او خسارة الي قائمة المركز المالي فى بند حقوق الملكية .

و يمكن توضيح العملية من خلال المثال التالي للقوائم المالية لاحدي المنشأت .

أولا يتم إعداد ميزان المراجعة كما يلي بالأرصدة كما هو موضح بالشكل التالي :

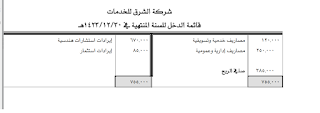

أول قائمة مالية يتم إعدادها هي قائمة الدخل و تشمل علي الإيردات و المصروفات و يتم الحصول عليها من ميزان المراجعة :

ثانيا : قائمة المركز المالي : تشمل القائمة علي الأصول و الخصوم و حقوق الملكية و يمكن الحصول علي هذه الحسابات من ميزان المراجعة . و قيمة الأرباخ او الخسائر يتم الحصول عليها من قائمة الدخل و تدمج تحت بند حقوق الملكية .

يتم إعداد القوائم الماليا بناءا علي الأرصدة الواردة بميزان المراجعة .

بعد إعداد ميزان المراعة يتم نقل أرصدة حسابات المصروفات و الإيردات لقائمة الدخل و ارصدة حسابات الخصوم و الاصول و حقوق الملكية إلي قائمة المركز المالي .

يتم نقل نتيجة قائمة الدخل من ربح او خسارة الي قائمة المركز المالي فى بند حقوق الملكية .

و يمكن توضيح العملية من خلال المثال التالي للقوائم المالية لاحدي المنشأت .

أولا يتم إعداد ميزان المراجعة كما يلي بالأرصدة كما هو موضح بالشكل التالي :

أول قائمة مالية يتم إعدادها هي قائمة الدخل و تشمل علي الإيردات و المصروفات و يتم الحصول عليها من ميزان المراجعة :

ثانيا : قائمة المركز المالي : تشمل القائمة علي الأصول و الخصوم و حقوق الملكية و يمكن الحصول علي هذه الحسابات من ميزان المراجعة . و قيمة الأرباخ او الخسائر يتم الحصول عليها من قائمة الدخل و تدمج تحت بند حقوق الملكية .

No comments:

Post a Comment